一锤定音,韩国当地时间10月20日,SK海力士正式宣布将以90亿美元的价格,全盘收购老牌存储大厂英特尔NAND闪存以及存储器业务。

其中不包括镁光和英特尔合资研发的Xpoint等相关业务,此项交易之中最为核心的业务包括英特尔NAND SSD业务、NAND部件及晶圆业务和相关技术,以及英特尔在中国大连建造和运营多年的Fab68闪存制造工厂等轻重资产。

等待此笔交易完成韩美两国相关技术和资产部门审核之后,SK海力士将全盘接受同属于全球六大闪存厂英特尔全部闪存业务。

在风云激荡,世界经济和产业格局充满各种不确定性的2020年,SK海力士此番大手笔,大动静毫不夸张的说将直接打破NAND闪存行业当前的产业生态和市场认知,次时代下的NAND闪存产业新格局或将由此而来。

一言以蔽之,全球NAND闪存产业将从此前的群雄逐鹿,来自东西方资本力量的相互制衡的格局下,走向了半导体存储毫无疑问的霸主三星,以及新生的SK海力士双雄争霸,东方资本占据优势地位的崭新生态了。

群雄逐鹿下的NAND闪存市场

鉴于NAND闪存产业在技术和资本上的高标准高门槛,时下全球仅有为数不多的六大公司能够研发和生产新一代高品质的NAND闪存颗粒,统称为原厂。

它们分别是三星、西数(闪迪)、美光、SK海力士、英特尔、铠侠(原东芝)。

其中,六家闪存原厂,出于成本和技术路线的考量,相互之间又形成了诸多或技术或资本或工厂的交叉,相互借助对方的优势,提升良品率和市占率。

所以就有了此次SK海力士收购全部英特尔NAND闪存和存储业务之中,唯独不包括Intel Xpoint业务。

也是源于这项业务一方面是英特尔最为核心和看中的业务,另一方面更是源于和美光之间就这项业务进行了深度的技术和资本融合,无法分割。

除了英特尔和美光的技术资本交叉,业务领域的互补也是六大闪存厂交叉的重要推手,例如在闪存卡市场有着绝对领先优势的闪迪,和在固态硬盘、企业存储方面有着突出成就的西部数据,也进行更为深入的融合,甚至直接合并成为一家公司双品牌运营。

至于在工厂业务方面,西数和铠侠早已合资置办晶圆厂多年。

正是在技术、资本、工厂等多维度的交叉,六大闪存厂牢牢占据了全球NAND闪存99%以上的份额,用句俗套的话形容,那便是“恐怖如斯”了。

群雄逐鹿到双雄争霸的演变

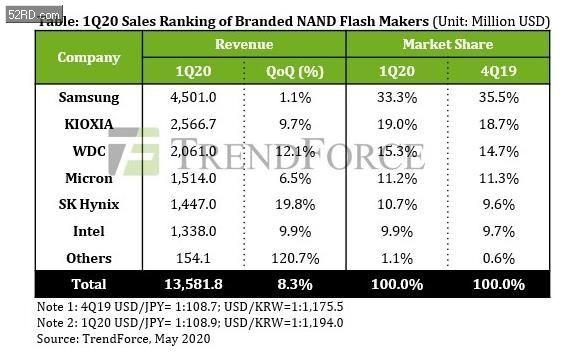

根据公开消息,在过去的2020年Q1季度,六大闪存厂营收规模持续增加,总体营收规模达到了135亿美元,环比增长了8.3%。

至于在市场份额方面,六大闪存厂的排名次序实际上已经维持了多年的平衡,头部品牌还是以三星、铠侠(原东芝)为主,二者分别以超过30%,接近20%的市占率领先其他原厂;

西数则凭借着和闪迪的业务重组和技术共享,成为了六大原厂的绝对中层,最后则是美光、SK海力士以及英特尔三家。

所谓的NAND闪存群雄逐鹿格局,实质上还是以三星一家独秀,其余五家相互竞争的“一超多强”局面。

然而,随着SK海力士全盘收购英特尔闪存业务,坊间流传的六大闪存原厂,如今也仅剩“五大”了。

相应的原属于英特尔的NAND产能和市场份额,也会随着合并的步伐成为SK海力士的囊中之物了。

尤其是随着英特尔3D NAND技术和中国工厂的全面接入,SK海力士将补全此前尚未有所作为的企业垂直领域,以及充满潜力的中国消费市场,同时鉴于存储器市场利好趋势显着,在未来1+1带来的收益必将超过2,NAND闪存行业的变局由此而来。

双雄争霸从业务到技术 谁主沉浮?

从群雄逐鹿到双雄争霸,同属韩系的存储器大厂,三星和SK海力士在此之前,其实在业务和技术方面已然有了诸多的竞争和重叠。

在存储器业务方面,Dram业务一直是SK海力士的核心业务,同时也是三星存储的头部产业。

尤其是对于三星而言,已经雄踞Dram产业头把交椅数十年之久,而位于其身后的便是如今的SK海力士。

同样在过去的2020年Q1,三星电子和SK海力士分别占据全球Dram市场份额的44.1%和29.3%,遥遥领先全球其他对手,同时也在相互竞争。

至于在技术维度,SK海力士于2018年成功开发了全球首款基于电荷撷取闪存(Charge Trap Flash,CTF)的96层4D NAND闪存,并于2019年开发了128层4D NAND闪存。

而三星存储同样也在2018年5月推出了9X层的第五代V-NAND闪存颗粒,并在2019年通过独特的通道孔蚀刻技术,推出了功耗更低性能更快的1XX层的第六代V-NAND闪存颗粒,甚至在今年推出了全球首款超过连续读取7000MB/S的PCIe4.0高性能固态硬盘。

在更加细分的领域上,企业级存储、嵌入式闪存、云存储等诸多垂直业务方面,接收了英特尔NAND闪存和存储业务之后的SK海力士,还将和三星电子进行更为激烈的竞争。

双雄争霸带来的诸多影响

在5G和云计算日新月异的当下,无论是三星电子还是SK海力士,都将竭尽所能的就技术和市场份额进行全面竞争,毕竟数据时代,存储先行。存储器作为数据时代最重要的“基建”,谁掌握了底层,就掌握了一切。

聊到这里,突然发觉NAND闪存或者说存储器产业,和半导体晶圆代工产业如出一辙,三星电子如同晶圆代工产业一路狂奔的台积电,至于SK海力士以及一众闪存厂,则和晶圆产业的三星、英特尔类似。

由此及彼,我们可以推断,随着存储器产业逐步靠拢晶圆代工市场,即将到来的双雄争霸给市场带来的影响或将是良性和有益的。

双雄争霸新格局 SK海力士收购Intel存储背后

同属于重资产高门槛的产业线,存储器的研发制造虽不如晶圆IC的流片成本如此巨大,可相较于其他产业,其制造和研发成本同样是不容忽视的存在。

SK海力士和英特尔存储器业务的合并,一方面将进一步推动SK海力士在技术和资本上的持续创新和投入,加速新工艺新制程的诞生;

另一方面,对于身处行业顶层的三星电子而言,两大巨头合并带来的市场威胁,让其愈加不敢放松警惕,可以预想到规模更大的技术投入和资本运作或将再次上演,只是这次的主角会是三星。

至于整个产业而言,无论是三星电子的技术投入,还是SK海力士的持续创新,都将引领整个行业在工艺和制程上进行新一轮的军备竞赛,客观上整个存储器行业或将因此实现革命性的大跨越,也未可知。