内存市场包含NAND Flash、NOR及DRAM,分别都受到供给短缺,以及需求大幅成长的影响,导致内存颗粒等料件价格暴涨。 不同内存背后的市场供需变化,以及技术发展近况都是影响要素,同时,也影响着未来的价格走向。

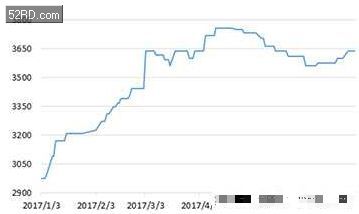

从2016年底开始到2017年第二季,各种内存的每季报价都有10%以上的成长,其中NAND涨幅最凶狠,其次是NOR,DRAM涨幅较平稳。 但就算涨价,客户都还是排队抢产能,大家宁可成本垫高,也不能让自己的产品线供给断链,毕竟前者还能承受,但产品供应出状况,会导致市场失去信心,如此就很难再翻身了。 这也解释了供给紧张导致价格大涨,但主要客户都还是乖乖买单的原因。

至于这些关键存储料件为何会缺得这么厉害? 价格会不会一直涨上去? 我们分别从NAND、NOR以及DRAM的市场供需,和背后技术发展现况,探讨背后起因和未来可能走向(图1)。

制程转换造成NAND Flash缺货

NAND Flash作为主流存储科技的核心料件,需求一直很高,尤其过去数年在主流PC平台上,SSD大幅取代HDD,以及移动终端的本地存储需求不断增加,长期需求一直都是看升,再加上人工智能、 深度学习所需要的服务器存储需求大幅推动,同步加速了市场的买气。 吊诡的是,需求成长趋势从2014年以来就没有减缓过,为何2016年以前NAND报价不断往下探,直到2016年底报价才又一举攀高? 主要原因就在于产能转换不顺利的缘故,导致产量追不上需求的成长(图2)。

NAND从横向发展转往立体结构

2014到2016年之间NAND的报价几乎都逐季滑落,此乃因NAND的产能增加大于市场需求,产能增加除了仰赖结构设计本身的演进外,例如从SLC、MLC再发展到TLC以及最新的QLC,另一方面就是藉由制程的推进来达成。

制程方面,从5xnm进步到3xnm,产能就能增加三成,而从3xnm前进到1xnm,又能多增加个三成,而平均一年制程就会前进一代,加上前述NAND的存储结构设计的演进,光是从SLC到TLC的改变就让可用容量成长三倍, 更助长了产能的增势。

产能增加大于需求成长,以及TLC快速取代MLC与TLC(Triple Level Cell)是导致2016年以前NAND报价持续下滑的直接原因。 但观察单位容量的报价下探幅度,对照单位容量成本的下降幅度,其实厂商还是很有赚头,这也是为什么内存厂商仍愿意前仆后继,不断投入资源在新制程的开发与NAND结构的改良。

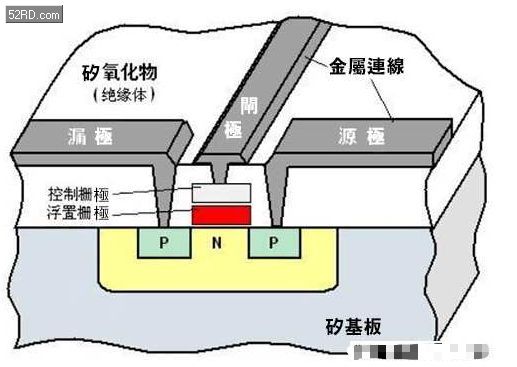

NAND结构设计的演进虽也是改善容量表现的方式之一,但这个方法和制程演进的结合有其极限。 简单来说,NAND的读写最大寿命是由氧化绝缘层的寿命来决定,绝缘层会在擦写过程中被物理性损耗,当绝缘层被耗光、击穿,代表这个存储CELL死亡,其上所存储的数据也会完全消失(图3)。

随着制程的微缩,绝缘层的厚度也会跟着被「微缩」,3xnm MLC的CELL擦写寿命可能有五千次左右,但微缩到1xnm,可能就剩下不到一千次,现在移动设备和低价主流SSD存储所使用的TLC NAND, 因为原始结构设计中的绝缘层本来就比较薄,初始寿命远低于MLC,1xnm制程下绝缘层更是薄到剩下数nm的厚度,擦写寿命可能只剩几百次,即将推出QLC(Quad-Level Cell)更是会只剩下数十次, 如果控制器的抹写策略不够好,采用此类型颗粒的SSD可能用不了两三年就会损坏。

不论从产能的增加,或产品的可靠性而言,2016年普及的1xnm几乎已经到极限了,即便制程还能继续微缩下去,产品的寿命表现也会劣化到无法被客户接受的程度,所以在这个时间点去升级制程已经相对不划算。

面对产能提高,但产品寿命缩短,或者重视产品寿命,但产能有限的两难问题,业界找出的解答,就是「多迭几层」。 这次不用传统的平面制程设计,而是利用立体堆栈的方式,在同一片硅晶圆上用多道光罩,重复蚀刻、堆栈出立体结构的NAND芯片,迭越多层容量就越大,迭越多层,单位容量的成本就越低,而且制程本身从1xnm回归到3xnm, 确保了绝缘层厚度足够,产品寿命在可接受范围内,如此,就连薄命的QLC也能有接近于TLC的寿命表现,制程虽退回两代,但是堆栈64层可带来将近三倍的容量成长,未来QLC又可带来相较于TLC达25%的容量成长, 总产出容量仍可望大增(图4)。

立体制程转换遇难 低良率导致产能缺口扩大

理想很丰满,现实很骨感。 立体堆栈的制造方式虽可倍数增加容量,但良率很难突破,几十层里面有个几层被污染,或蚀刻过程出错,可能大半片晶圆就报销了。

转换的过程虽极为痛苦,但对产能的增加有立竿见影之效,所以三星、东芝、海力士、美光这些一线厂商都一股脑的投入立体制程的3D NAND制造,包含大陆内存厂商,如紫光集团和武汉新芯合并成立的长江存储, 目标也是指向基于立体制程的3D NAND制造(图5)。

3D NAND的制程越多层良率越低是避免不了的宿命,根据调研机构IHS的评估,目前主流的48到64层良率都不到过去平面NAND的一半,2016年32——48层的制程转换不顺, 是导致2016下半年到2017上半年大缺货的根本原因。

因为良率不足,只能尽量将产能利用率填满,才有办法满足客户订单,原本内存厂商的产能利用率平均大概在八到九成左右,如今几乎都满载。 而这也是导致2017年硅晶圆缺货涨价的原因之一。

3D军备竞赛起飞将带动报价下滑

立体堆栈制程和过去的制程微缩一样,都是做了就回不了头,而且很快就会迈入军备竞赛般,举例来说,三星64层第二季刚搞定,2018年初马上就要上96层,接下来128层也会跟着上阵,除三星外各家也都积极转换更多层的制程, 哪家先搞定更多层的立体制程,谁就能抢先在市场上获取更好的产品利润,而从整个业界的资本支出来看,应用材料曾公布一个数据,2017年以NAND为主的闪存相关投资额将高达236亿美元,比2016年增加了24%, 且占整个半导体业界2017年资本支出预估总额766亿美元近三成。

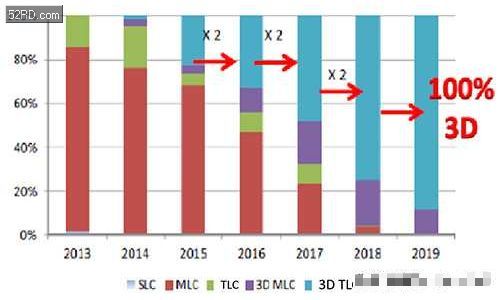

目前3D堆栈良率虽低,但产线转换的脚步还是不停,各家存储厂商不论是既有产线的调整,或者是新增加的产线,用来制造3D NAND的产线不断增加,2D NAND产线的占比逐年降低(图6)。

根据DRAMeXchange的预估,2017下半年各内存大厂先后投入64层的3D NAND量产,只要能够维持一定的良率,产能就能大幅成长,2017年底3D NAND的容量产出占整体NAND的总产出容量将可达七成左右, 将可有效改善NAND的供货状况。

因此,Gartner预估下半年NAND Flash报价就会开始上涨进入稳定持平的阶段,2017年底到2018年初相关的报价将有明显的修正。

供货商停产小容量产品造成NOR缺口

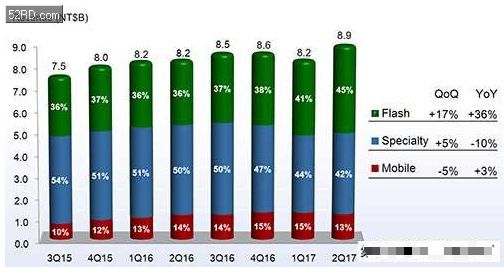

NOR Flash主要是用在各种PC板卡、智能家电、网络终端等产品中,近来也打进汽车产业与移动产品,汽车电子常见的娱乐中控台就大规模采用NOR来储存系统程序, 如手机所使用的AMOLED面板也需要整合NOR进去作为颜色的记忆补偿之用。 根据iSuppli统计,过去几年NOR的产值都稳定在20亿美元左右,2017年供给虽减少,但得益于报价的上涨,预估将持平。

以应用来看,过去NAND对NOR有一部份的取代作用,在一些低可靠性的电子产品NOR的需求有被排挤的现象,但是在高可靠性的产品,比如说汽车电子所需要的韧体、程序存储必须要放在可靠性很高的存储媒体当中,NAND若使用SLC, 可靠性虽不错,但成本高,相较之下,NOR可在较低成本拥有更好的可靠性(图7)。

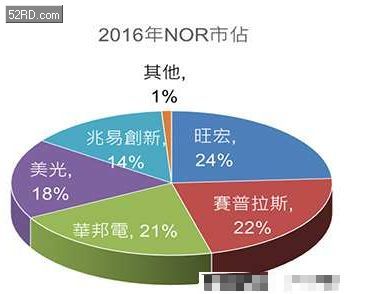

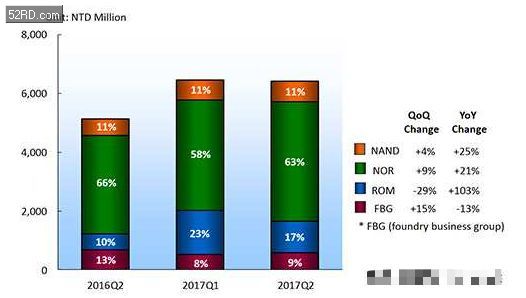

过去NOR因为技术门坎低,且专利并没有像NAND般掌握在少数人手里,所以竞争也大,过去主要针对低价电子应用,低容量产品的比重较大。 然而拜两大供货商美光(Micron)和赛普拉斯(Cypress)因毛利过低,在2016年底2017年初接连退出低容量NOR市场的供应后,相关产能也先后转至更高毛利的产品,是直接导致NOR供给出现空缺的最大原因(图8)。

根据DRAMXCHANGE的数据显示,这两家大厂的退出将导致2017年供需缺口上看两成,从旺宏、华邦电主要等供应低容量NOR业者的扩产计划与产能预估,至2018年仍将会是供不应求的局面。

供货商态度不一多有扩产计划

旺宏发言人吴敏求曾在法说会表示,旺宏中长期目标在于改善产品的获利结构,过去业界在NOR产品争相扩产的结果,就是造成整个产业苦不堪言,因此目前的布局以稳健为主,主要透过去瓶颈化以及制程的改善来尽量满足客户需求, 这部分可带来5——10%的NOR产能增加,虽然无法完全满足市场需求,但可确保获利,至于建厂或扩充产线目前还没有相关规划(图9)。

至于华邦电的发言人黄求己则表示,将在整体产能方面投入很大的资本,包括产线扩充以及建厂都已经持续在布局,以现有产线的产能扩增规划来看,2018年应可带来15%左右的产能成长,而建厂计划2018年会启动,但完工需时三年, 而即便新厂房落成也不是仅针对NOR产品(图10)。

值得关注的是大陆兆易创新的产能布局,虽然兆易放弃并购ISSI等同放弃进入DRAM市场的机会,但兆易在主力产品,也就是NOR的产能扩充规划相当激进,之前虽因政府补贴政策生变导致NOR的出货衰减,但未来与中芯合资的晶圆厂落成 ,产能预计可倍数成长。

兆易创新的产能扩充虽明显针对NOR而来,但华邦电的扩产却有其他想法,毕竟其扩厂需要数年时间才能完工,且目前供应低容量NOR厂商所使用的产线基本上还是属于50nm,甚至75nm以上的老旧制程,旺宏、 华邦电过去相关产品毛利极低,仍能撑下去,主要就是用折旧已经摊提完毕的老机台来生产NOR,换言之,除原物料和人力成本以外,其他成本极低,但如果采购新机台来生产NOR,这部分新增的成本一摊提下去,搞不好赚的就变成亏了。

美光/赛普拉斯不愿重回市场

有些看坏NOR供需竞争的意见表示,NOR的合约价已大涨近三成,2017下半年还会续涨,那么退出市场的美光和赛普拉斯可能会因为看到有利可图而回头供货?

NOR即便价格涨了一波,价格和利润表现在Flash内存中仍属极低水位,尤其是市场需求的主要都是低容量产品,量虽大,但毛利低,相较于NAND和DRAM,能赚到的利润空间有限。 目前美光在NAND和DRAM市场的高度需求带动下,营收和股价都明显拉升,回去做低容量NOR的诱因不大,但1GB以上高容量产品仍会持续供应。 至于赛普拉斯,同样会持续供应高容量NOR产品,但低容量产线将会挪做他用,比如说用来生产网通、IoT控制芯片等毛利较高的产品。

NOR供货缺口盼2019年填满

从目前几家供货商的产能改善计划来看,2018年大致可以增加10——15%左右的总供应量,2019年可能再增加个5——10%左右,因此估算下来,单存依靠NOR供货商本身的产能扩增,2019年就有机会将目前的供应缺口填满。

NOR的部分应用虽可使用NAND替代,但目前NAND也同样苦于产能不足,价格涨更凶。 所以NOR供货商也不怕来自NAND的竞争,而即便2018年NAND报价预期会有明显的回调,但要替代针对嵌入式应用的NOR内存,还是必须使用稳定性较好,单价较高的SLC或MLC,且NAND几乎没有小容量产品, 替代效应不会太大。

因此,NOR产能要满足市场需求,还是需要依靠供货商本身的产能提升,替代方案虽不是没有,但不划算,相信NOR供货商的既有客户很难移情别恋。

DRAM报价年底有机会回复正轨

DRAM供需其实一直以来都是跟随着市场淡旺季进行调节,传统淡季基本上都会减少相关产能,或移做生产其他类型内存。 在此情况之下,原本的供应就会减少,然而2017年有个特殊状况,那就是移动终端的DRAM容量大幅增加,以大陆市场来看,低端产品从512MB提升到1GB以上,中高端更是从2GB增加到4GB甚至是8GB,另外, 苹果的新平台也倍增其DRAM使用量,因此排挤到DRAM的其他应用,且淡季原本调整后的产能就偏低,更加大了市场的供应缺口。

2017年人工智能产业虽对数据存储的需求大幅提升,导致NAND Flash的需求大幅增加,同样的效应并没有出现在DRAM。 DRAM缺货大部分都是来自移动终端的需求带动(图11)。

DRAM与NAND不同,产能的扩增主要都是藉由制程的推进,由于DRAM没有NAND绝缘层会被消耗的问题,所以制程微缩、绝缘层变薄并不会影响其使用寿命,虽然DRAM同样可利用立体3D制程来大幅增加其容量密度, 但以DRAM的正常供需和市场需求来看,其实相对与NAND,其成长幅度并不大,所以3D化的必要不高。 目前制程稳健的改进已经足以满足市场的需求。

当然,其实DRAM目前采用的1xnm也已经逼近物理极限,未来如果DRAM的市场需求有因为其他新的应用而大幅提升,那么导入3D制程也未尝不可能。

但前阵子台湾美光N2厂发生晶圆污染,近五万片晶圆报废,将可能直接冲击第三季以后的DRAM供货,虽说因应下半年的需求各内存厂都会增加产能因应,但是在缺口如此庞大的情况之下,要填补过来恐怕难度不低。

主要客户虽多半已经先针对第三季,或下半年的需求提前备货,若2018年上半年的需求没有如2017年般大幅成长,那么即便有台湾美光晶圆损坏的问题,价格应该还是有机会回稳。 根据IC Insights先前的预估,下半年随着制程的转换,以及各供货商为因应旺季而针对产能调整,相关市场空缺有机会被填补过来,但第三季恐怕还是避免不了报价上涨的局面。